Los puntajes de crédito pueden ser un tema confuso e incómodo, incluso para los que tienen experiencia financiera. Es cierto que tu puntaje juega un papel importante en tu capacidad para ser aprobado para un préstamo hipotecario. También puede afectar tu tasa de interés, la cantidad que necesitas para el pago inicial y el tipo de programa de préstamo para el cual eres elegible.

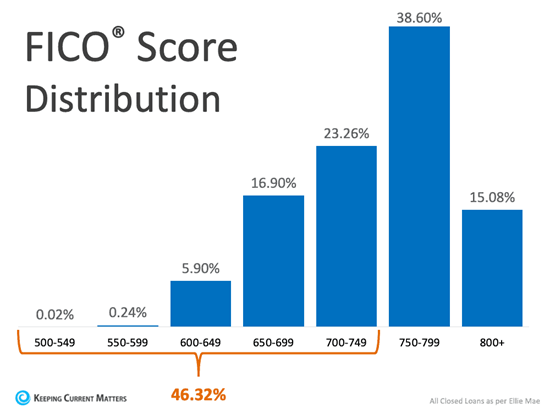

Según los datos del Origination Insight Report de Ellie Mae, el puntaje promedio de FICO® en los préstamos cerrados alcanzó los 753 en febrero. A medida que los estándares de crédito se han endurecido recientemente, muchos se preocupan por si su puntaje de crédito es lo suficientemente alto como para calificar para una hipoteca. Si bien los estándares de crédito más estrictos pueden ser un desafío para algunos, muchos compradores podrían sorprenderse por las opciones que aún están disponibles para los prestatarios con puntajes de crédito más bajos.

El hecho de que el estadounidense promedio haya visto su puntaje de crédito aumentar en los últimos años es una gran señal de salud financiera. A medida que el puntaje de una persona aumenta, están construyendo un futuro financiero más sólido. A medida que más estadounidenses con buen crédito ingresan al mercado inmobiliario, vemos un aumento natural en la distribución del puntaje FICO® de los préstamos cerrados, como se muestra en el gráfico a continuación: