Tácticas de negociación en el mercado actual

Si aún no lo ha escuchado, los compradores de vivienda están recuperando parte del poder de negociación en el mercado actual. Y aunque eso no convierte al mercado en uno de compradores, sí significa que los compradores pueden solicitar un poco más. Por eso, los vendedores deben estar preparados para esa posibilidad y saber de antemano qué están dispuestos a negociar.

Ya sea que esté buscando comprar o vender una casa, aquí tiene un breve resumen de las posibles negociaciones que pueden surgir durante su transacción. De esta manera, estará preparado sin importar de qué lado del trato se encuentre.

Qué puede negociar?

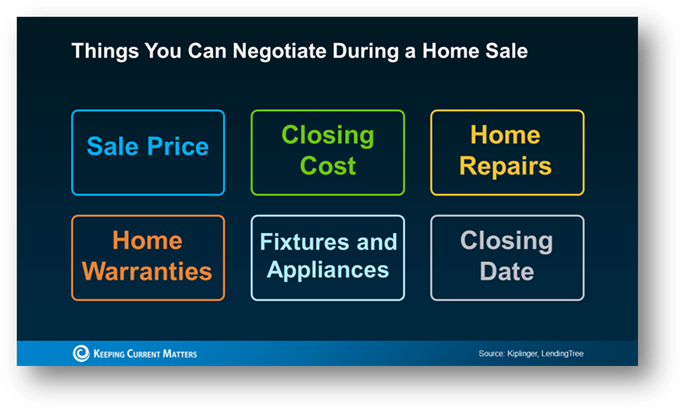

La mayoría de los aspectos en la compra de una vivienda están sobre la mesa de negociación. Aquí tiene solo algunos de esos elementos, según Kiplinger y LendingTree:

- Precio de venta: El más evidente es el precio de la vivienda. Y este factor se está utilizando con mayor frecuencia hoy en día. Los compradores no quieren pagar de más cuando la asequibilidad ya es tan limitada. Y los vendedores que no son realistas con su precio de venta pueden tener que considerar ajustarlo.

- Reparaciones de la vivienda: Con base en la inspección, el comprador tiene derecho a solicitar al vendedor reparaciones razonables. Si el vendedor no quiere hacerlas, puede ofrecer reducir el precio de la vivienda o cubrir parte de los costos de cierre, para que el comprador tenga el dinero y pueda afrontarlas por su cuenta.

- Accesorios y electrodomésticos: Los compradores también pueden solicitar que se incluyan electrodomésticos o muebles en la venta. Que el vendedor incluya la lavadora y la secadora reduce los gastos que tendría el comprador al mudarse. Como vendedor, usted puede dejar los electrodomésticos existentes para endulzar la oferta para el comprador y comprarse unos nuevos en su próximo hogar.

- Costos de cierre: Generalmente representan entre un 2% y un 5% del precio de compra de la vivienda. Los compradores pueden pedir al vendedor que pague algunos o todos estos gastos para reducir el efectivo que el comprador debe aportar al cierre.

- Garantías de vivienda: Los compradores pueden pedir al vendedor que pague una garantía para la vivienda. Esto es excelente para compradores preocupados por los costos de mantenimiento que puedan surgir después de tomar posesión de la vivienda. Y, dado que esta concesión generalmente no es muy costosa para el vendedor, puede ser una buena opción para ambas partes.

- Fecha de cierre: Los compradores pueden solicitar un cierre más rápido o más extendido según su propio calendario. El vendedor también puede defender lo que necesita según su mudanza para encontrar el compromiso adecuado.

Una cosa es cierta, ya sea que usted sea comprador o vendedor: su Programa de Propiedad de Vivienda para Empleados puede ayudarle durante todo el proceso. Pueden ayudarle a descubrir qué busca la otra parte, y esa información puede ser muy valiosa en la mesa de negociación.

En resumen

Los compradores están recuperando parte del poder de negociación en el mercado actual. Como comprador, conocer las palancas que puede accionar le ayudará a sentirse seguro y empoderado al hacer su compra. Como vendedor, anticipar lo que pueden pedirle le da la oportunidad de pensar qué estará dispuesto a ofrecer.

Quiere conversar más sobre qué esperar y las opciones que tiene? Conéctese con su Asesor del Programa de Propiedad de Vivienda para Empleados.

SupportSquad@AdvantageHomePlus.com | (800) 511-2197